移動(dòng)互聯(lián)網(wǎng)紅利見(jiàn)頂,早已經(jīng)成為了業(yè)界共識(shí)。

如今,這一結(jié)論得到了進(jìn)一步佐證。

7月23日,商業(yè)智能服務(wù)商QuestMobile發(fā)布了《中國(guó)移動(dòng)互聯(lián)網(wǎng)2019半年大報(bào)告》,對(duì)過(guò)去半年我國(guó)移動(dòng)互聯(lián)網(wǎng)的發(fā)展進(jìn)行了盤點(diǎn)。

其中提到,2019年第二季度,我國(guó)全網(wǎng)用戶凈降200萬(wàn)。也就意味著,中國(guó)移動(dòng)互聯(lián)網(wǎng)月活躍用戶規(guī)模已經(jīng)觸頂。

那么,面對(duì)規(guī)模巨大的存量市場(chǎng),企業(yè)該做出怎樣的應(yīng)對(duì)策略呢?

用戶規(guī)模觸頂11.38億,

移動(dòng)互聯(lián)網(wǎng)紅利漸行漸遠(yuǎn)

隨著今日頭條和抖音的異軍突起,字節(jié)跳動(dòng)以750億美元的估值取代百度成為新的“BAT”成員。

根據(jù)該報(bào)告顯示,盡管騰訊、阿里、百度三家互聯(lián)網(wǎng)企業(yè)的滲透率超過(guò)了8成,但增速已經(jīng)趨于停滯。不過(guò),字節(jié)跳動(dòng)的滲透率提高到了63.3%,月活用戶規(guī)模同比增速為26.6%。

遠(yuǎn)遠(yuǎn)超過(guò)了騰訊系、阿里系和百度系。

先說(shuō)用戶使用時(shí)長(zhǎng)。

騰訊從2018年6月的45.9%下降至了42.6%,同期的百度從7.5%下降至6.3%,阿里和字節(jié)跳動(dòng)使用時(shí)長(zhǎng)同比上漲,而且后者的增速明顯更快。

整體上看,今年第一季度用戶使用時(shí)長(zhǎng)增速就已經(jīng)從22.6%下降至了11.8%,到了第二季度,這一增速更是下滑到了6%。

畢竟,每個(gè)人的時(shí)間只有24小時(shí)。

具體而言,短視頻以65.4%的使用時(shí)長(zhǎng)增速排名第一;手機(jī)游戲、短視頻、音樂(lè)等泛娛樂(lè)人均使用時(shí)長(zhǎng)增長(zhǎng)顯著。

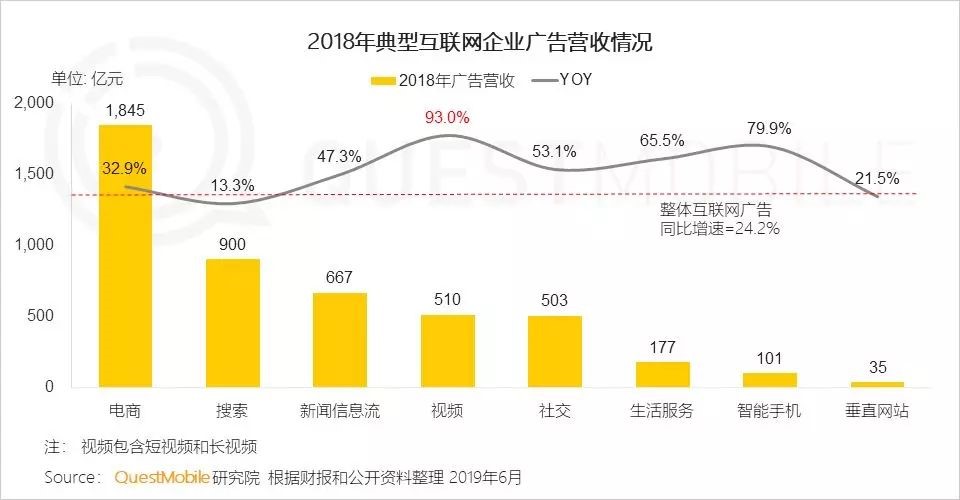

再說(shuō)廣告市場(chǎng)增速。

在廣告行業(yè)整體增長(zhǎng)趨緩的背景下,互聯(lián)網(wǎng)廣告的增速還是制造了一定的驚喜,盡管這一驚喜已經(jīng)從2017年的29.9%降至了24.2%。

不過(guò),互聯(lián)網(wǎng)廣告行業(yè)的競(jìng)爭(zhēng)卻在加劇。

首先,電商拿走了行業(yè)的大部分蛋糕;其次,剩下的又被“搜索”、“新聞信息流”、“視頻”、“社交”瓜分。

盡管這份圖標(biāo)很簡(jiǎn)單,但是至少可以得出三個(gè)結(jié)論:

第一、 阿里巴巴做著電商的生意,其實(shí)賺著的是廣告的錢;

第二、“搜索”的廣告增速最低,也就不難理解百度如今面臨的困境;

第三、“視頻”廣告同比增速達(dá)到了93%,在所有典型互聯(lián)網(wǎng)企業(yè)里排名第一。這也是為何,字節(jié)跳動(dòng)估值如此高的原因所在。

不過(guò),總整體上說(shuō),相比于2018年全年凈增用戶4607萬(wàn),2019年上半年顯然已經(jīng)遭遇了瓶頸。而且,Q2凈下降193萬(wàn),意味著11.38億的用戶規(guī)模是國(guó)內(nèi)移動(dòng)互聯(lián)網(wǎng)的“天花板”。

存量市場(chǎng)的經(jīng)營(yíng)和廝殺不可避免。

物聯(lián)網(wǎng)應(yīng)用、下沉市場(chǎng)用戶、多場(chǎng)景流量入口布局,5G商用下的新機(jī)遇

隨著5G商用牌照的發(fā)放和5G手機(jī)的相繼發(fā)布,2019年被成為5G商用元年。

根據(jù)預(yù)測(cè),2023年我國(guó)5G直接經(jīng)濟(jì)相關(guān)的市場(chǎng)規(guī)模將接近2萬(wàn)億,間接經(jīng)濟(jì)產(chǎn)出規(guī)模將超過(guò)4萬(wàn)億。

將是一個(gè)極其龐大的市場(chǎng)。

以智能家居和智能汽車為例。

今年5月,智能家居行業(yè)的用戶規(guī)模為7121萬(wàn),同比增長(zhǎng)36.6%;盡管智能汽車和智能配件的市場(chǎng)容量較小,但是市場(chǎng)增速卻分別達(dá)到了77.8%和173.9%。

再說(shuō)下沉市場(chǎng)用戶。

作為移動(dòng)互聯(lián)網(wǎng)用戶爭(zhēng)奪的最后一塊紅利,各大互聯(lián)網(wǎng)公司紛紛給予了極大的關(guān)注。事實(shí)證明,能夠博得用戶“開(kāi)懷一笑”的APP最受親睞。

在下沉市場(chǎng),短視頻的用戶規(guī)模同比增長(zhǎng)了1.11億,是排在第二“在線閱讀”的近兩倍,是排在第三“手機(jī)游戲”的四倍。

其中,“幽默段子”同比增長(zhǎng)率達(dá)到了140.4%,再次驗(yàn)證了“博人一笑”的巨大魅力。

與非下沉用戶相比,由于下沉用戶擁有更多的閑暇時(shí)光,因此對(duì)手機(jī)的路徑依賴更強(qiáng)。這也是為何,抖音短視頻、拼多多、快手、高德地圖、微視的活躍用戶滲透率更高。

根據(jù)用戶的具體特點(diǎn),我們可以將吸引下沉流量的辦法總結(jié)為:

優(yōu)惠折扣+社交裂變+好玩/好吃/好用。

還有多渠道流量入口。

互聯(lián)網(wǎng)興起后,搜索引擎成為了流量的入口;移動(dòng)互聯(lián)網(wǎng)興起后,微博、微信分了一杯羹;再后來(lái),短視頻、電商又加入了搶奪流量的陣營(yíng)。

以“小程序”為標(biāo)志,流量入口又進(jìn)入了新的階段。

微信小程序主打社交流量,支付寶小程序主打消費(fèi)應(yīng)用場(chǎng)景,百度更為開(kāi)放,提供更廣泛的服務(wù)。

因此,我們也可以得出這樣的結(jié)論:

流量開(kāi)始分文別類,各自分屬各自陣營(yíng)。

背靠騰訊系、阿里系、百度系和頭條系的巨大流量,小平臺(tái)不得不依附大平臺(tái),寄希望于生態(tài)內(nèi)的導(dǎo)流。

短視頻、在線視頻、直播,流量爭(zhēng)奪進(jìn)入新階段

2019年上半年,“私域流量”一次成為了新的追捧詞匯。

何為私域流量?

簡(jiǎn)單的說(shuō),“私域流量”其實(shí)就是不用付費(fèi),且能夠在任意時(shí)間、任意任意頻次,將信息觸達(dá)給用戶的渠道。比如,微信公眾號(hào);比如,微信群。

以淘寶直播為例。

淘寶店主通過(guò)直播將平臺(tái)的流量轉(zhuǎn)變?yōu)榈赇伔劢z,再通過(guò)活動(dòng)或者其他手段將公域流量轉(zhuǎn)變?yōu)樗接蛄髁俊?

這樣一來(lái),“人與貨”的關(guān)系就轉(zhuǎn)變成了“人與人”的關(guān)系。

以短視頻為例。

大V通過(guò)將商品與內(nèi)容融合,進(jìn)而達(dá)到實(shí)現(xiàn)粉絲和用戶的目的。

比如,快手小店、魔筷星選很快就實(shí)現(xiàn)了從零到月活數(shù)千萬(wàn)的用戶;比如,抖音李子柒的粉絲用戶線上消費(fèi)能力超過(guò)1000元的占比達(dá)到了29.2%,遠(yuǎn)超平臺(tái)平均水平。

還有在線視頻。

騰訊視頻聯(lián)合京東、愛(ài)奇藝推出生態(tài)會(huì)員,消費(fèi)者購(gòu)買的價(jià)格更低,騰訊視頻的會(huì)員規(guī)模可以得到進(jìn)一步增長(zhǎng),品牌之間也通過(guò)矩陣實(shí)現(xiàn)了整體收益的最大化。

互聯(lián)網(wǎng)各領(lǐng)域之間的品牌聯(lián)動(dòng),已經(jīng)進(jìn)入了新的階段,“生態(tài)”一次成為了新的熱點(diǎn)。

“垂直發(fā)展+綜合平臺(tái)”的沖突,誰(shuí)也不能回避的現(xiàn)實(shí)

垂直往往意味著產(chǎn)品和服務(wù)更優(yōu)質(zhì),粉絲粘性也更強(qiáng)。

事實(shí)卻是,垂直發(fā)展盡管很有特點(diǎn),能夠體現(xiàn)出足夠的差異化。但是,隨著互聯(lián)網(wǎng)進(jìn)入“贏者通吃”的時(shí)代,最后垂直發(fā)展的路子便越走越窄。

盡管說(shuō),很多主打某一垂直領(lǐng)域的APP,粉絲用戶仍在增長(zhǎng),但如果試圖尋求用戶的進(jìn)一步增長(zhǎng),則需要綜合平臺(tái)的導(dǎo)流。事實(shí)上,垂直平臺(tái)帶來(lái)的專業(yè)度與綜合平臺(tái)整體實(shí)力,可以實(shí)現(xiàn)很好的互補(bǔ)。

比如,奈雪、喜茶依托于微信小程序;比如,手機(jī)游戲依托于微信生態(tài);比如,優(yōu)衣庫(kù)也通過(guò)聯(lián)名款的饑餓營(yíng)銷,趁勢(shì)向自身平臺(tái)引流。

不管怎么說(shuō),互聯(lián)網(wǎng)平臺(tái)既在去中心化,同時(shí)也在通過(guò)生態(tài)繼進(jìn)行重構(gòu)。

(本文僅代表作者觀點(diǎn))

-

2019-08-23

2019-08-23 -

2019-08-27

2019-08-27 -

2019-08-23

-

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2020-10-02

2020-10-02 -

2019-12-11

2019-12-11